研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2026-02-10

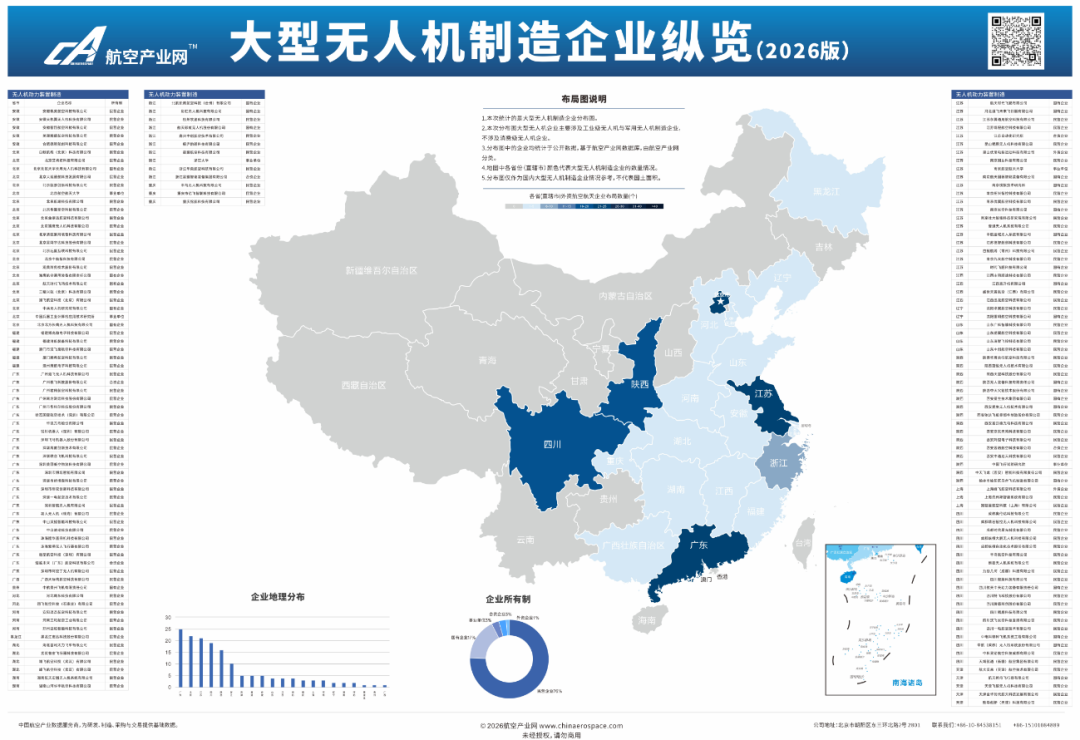

2025年2月,捷一科技團隊完成了《中國大型無人機整機制造企業分布圖(2026版)》與《中國大型無人機整機制造企業縱覽(2026版)》動態報告的修訂與編制工作。

近年來,民用無人機產業持續快速發展,成為低空經濟與智能制造融合的關鍵領域。在物流運輸、應急救援、農林植保、測繪巡檢等多場景需求牽引下,我國無人機整機制造企業不斷推動技術迭代與產品創新,逐步構建起覆蓋研發、設計、生產、測試的全鏈條能力體系。

內容概要

《分布圖》與《企業縱覽》依托捷一科技自主開發的航空產業數據庫,以起飛重量150kg以上的大型民用無人機制造企業為研究對象。據統計,國內從事大型民用無人機整機制造的企業近200家,部分機型仍在研發與生產,涵蓋民用無人機的設計與生產領域。在2025年版分布圖的基礎上,2026版分布圖剔除了經營狀態變更的企業,并對新增企業進行了查缺補漏。

《中國大型無人機制造企業縱覽(2026版)》深入分析了我國大型民用無人機整機制造行業的企業分布、所有制情況等信息,為行業決策者和投資者提供了數據支持。隨著低空經濟的持續推進和應用場景的不斷擴展,無人機制造行業將繼續引領科技創新,推動我國航空產業邁向新的高度。

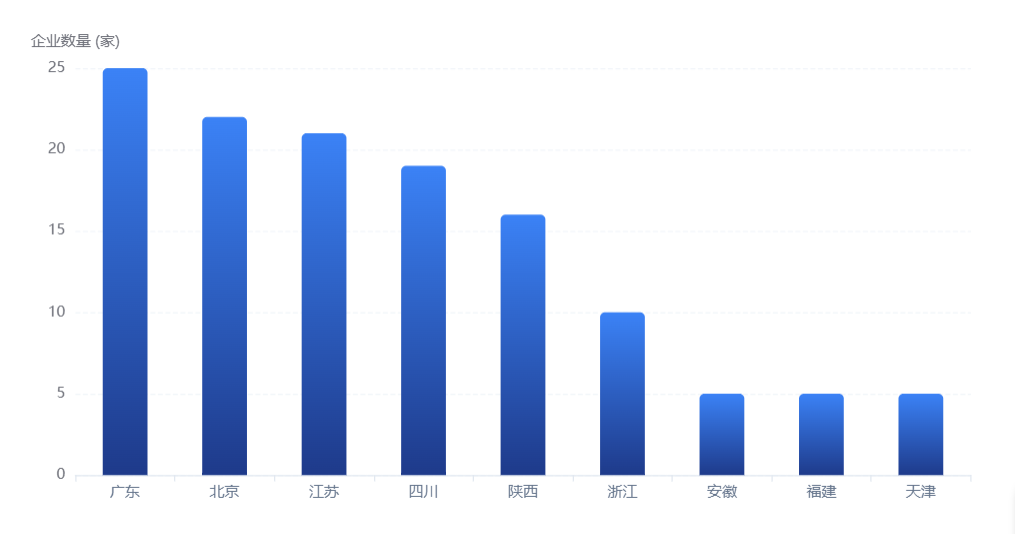

(一)企業地理分布從地理空間分布來看,我國大型民用無人機制造企業呈現明顯的區域集群效應:

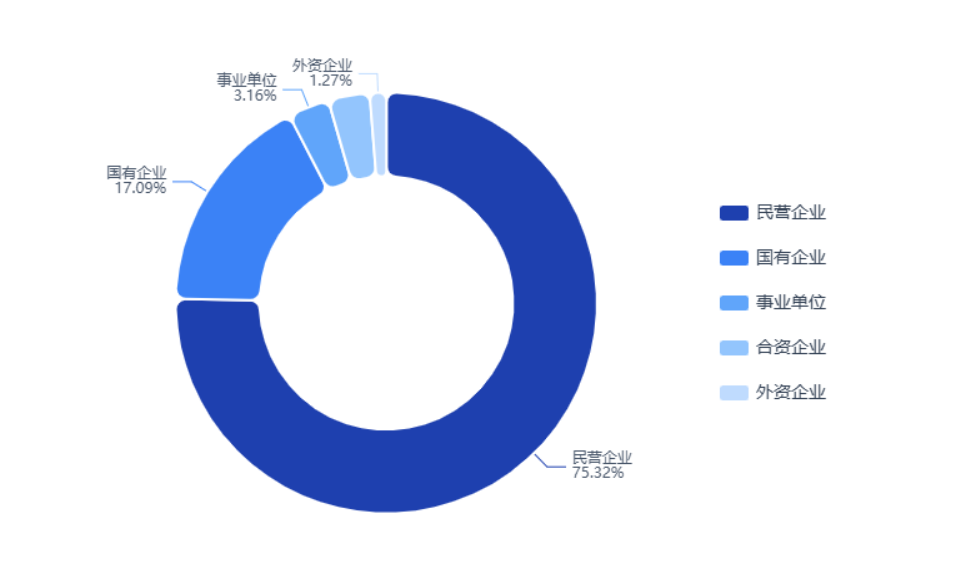

中國大型無人機制造企業地理分布 ?航空產業網頭部區域平穩增長:廣東省以15.8%的占比位居全國首位,主要得益于其完善的電子信息產業基礎與智能制造配套體系 。北京市(13.9%)與江蘇省(13.3%)緊隨其后,分別依托科研資源優勢與長三角工業集群效應,形成了較強的產業競爭力 。西部產業高地:四川省(12.0%)與陜西省(10.1%)作為傳統航空工業基地,利用深厚的技術積淀,在大型無人機領域保持了顯著的市場份額與技術領先地位 。梯隊分布:浙江、安徽、福建等省份在細分賽道亦表現出穩步增長的態勢 。(二)企業所有制分類統計數據顯示,我國大型無人機制造行業的所有制結構呈現出“市場主導、多元支撐”的特點:

中國大型無人機制造企業所有制分類 ?航空產業網民營企業為主體:民營企業共119家,占比超75%。民營資本在低空經濟領域具有極高的參與度與創新活力,是行業快速迭代的主要驅動力。國有企業為核心支撐:國有企業占比17.1% 。此類企業多專注于高端機型研發與國家重大科研項目,在產業鏈中發揮著重要的技術支撐與戰略保障作用。其他類型協同發展:事業單位、合資企業及外資企業共同構成了多元化的產業生態,推動了技術交流與國際化進程 。(三)企業融資情況

在投融資方面,“經度”系統較完整地收錄了產業鏈企業的投融資動態。根據航空產業網——投融資數據庫顯示,截至2025年底,大型無人機制造企業發生超40起融資事件。具體內容詳見完整報告!

企業縱覽報告

《中國大型無人機制造企業縱覽(2026版)》報告提供了國內大型民用無人機制造企業的全面概覽。對企業地理分布、所有制分布、投融資情況進行了分析,并對當前市場發展趨勢進行了探究。

同時,報告對部分代表性企業進行了詳細闡述,深入分析了這些企業的業務領域和核心產品。此外,報告還介紹了這些重點企業的最新動態,展示了行業內的戰略合作、產品開發以及市場拓展等方面的進展。報告將以年度進行更新,歡迎聯系采購。

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日